Comptabilité Algerienne comptabilite algerienne

Amroune Layachi, ex-cadre à la direction des impôts de la wilaya de M’sila,

comptabilite algerienne

Amroune Layachi, ex-cadre à la direction des impôts de la wilaya de M’sila,

Signer mon livre d'or Faire connaître mon blog Me contacter par mail Flux RSS

Thèmesalgérienne background comptabilité

Rubriques

>> Toutes les rubriques <<

· AMORTISSEMENT (3)

· Faut-il réévaluer le dinar algérien ? (1)

· Système comptable financier (2)

· T V A (1)

· TAXE SUR L'ACTIVITÉ PROFESSIONNELLE (1)

· Tension entre stabilité financière internationale et normalisation comptable (1)

· تسجيل العمليات المحاسبية (0)

- · methode de comptabilisation irg revenu algerie

- · manuel de comptabilité financière edition 2013 algerie

- · les écritures comptables en algerie

- · ecriture comptable sponsoring algerie

- · provision tap alger

- · background-comptabil itealgerienne

- · obzectifquarte

- · comptabelite en algerie

- · comptabilisation d'un achat d'importation en algérie

- · compte comptable irg

hotel a 3 etoiles qui se trouve moins de 300 m de la plage peut il beneficier de l exoneration de la t.a.p. et

Par BENABDALLAH, le 05.05.2016

merci et bonne continuation

Par Bouhedli Mohamed N, le 20.10.2015

merci merci merci je trouve que c'est très bénéfique, j'ai une tache de chargé de réforme de biens de mon entr

Par hobaya omar, le 27.08.2015

est-ce que les terrains perd leurs valeurs?et dans quel cas?

Par BOUDIAF, le 30.11.2014

nous sommes en 2013, certaines entreprises et ecoles de formation travaillent avec le pcn. est ce une negligea

Par Anonyme, le 30.09.2013

· DÉFINITION DES IMMOBILISATIONS AMORTISSABLES

· DÉFINITION ET RÔLE DE L'AMORTISSEMENT

· LES TECHNIQUES D'AMORTISSEMENTS

· TAXE SUR L'ACTIVITÉ PROFESSIONNELLE

· COMPTABILISATION DES AMORTISSEMENTS

· système comptable financier .Loi n° 07-11

· Faut-il réévaluer le dinar algérien ?

· système comptable financier Décret exécutif n° 08-156

· L’Algérie modernise ses pratiques comptables

· TAXE SUR LA VALEUR AJOUTÉE

· Tension entre stabilité financière internationale et normalisation comptable

· دورة تطبيقية وعملية لمهنة المحاسبة بولاية المسيلة

· كيفية تسجيل المرتبات والاجور

Blogs et sites préférés

Statistiques

Date de création : 17.09.2008

Dernière mise à jour :

06.11.2016

13 articles

دورة تطبيقية وعملية لمهنة المحاسبة بولاية المسيلة

دورة تطبيقية وعملية لمهنة المحاسبة بولاية المسيلة

لمن يبحث عن الخبرة التي تكون دائماً عائق للحصول على عمل

لمن يسعى لتعلم وإتقان تقنيات المحاسبة والجباية

نوفر لكم فرصة التكوين التطبيقي 100٪ للتحكم في التقنيات المحاسبية والجباية

يخص هذا التكوين الطلبة المتخرجين حديثا من الجامعات ومراكز التكوين المهني

و الطلبة الذين ما يزالون يزاولون دراستهم بالجامعات ومراكز التكوين المهني

وفئة العمال

تشمل الدورة على (18) ساعة في الاسبوع فترة التكوين ثلاثة أشهر

الفوج الاول*****

ايام السبت الاحد الاثنين الفترة الصباحية من الساعة 08 الى غاية 11

الفترة المسائية من الساعة 13 الى غاية 16 تبدأ الدورة في شهر جانفي 2017

الفوج الثاني*****

ايام الثلاثاء الاربعاء الخميس الفترة الصباحية من الساعة 08 الى غاية 11

الفترة المسائية من الساعة 13 الى غاية 16 تبدأ الدورة في شهر جانفي 2017

ملاحظة :عدد المناصب محدودة وباسعار معقوله مع امكانية التسديد على دفعات

لجميع ملاحظاتكم واستفسارتكم الرجاء الاتصال برقم الهاتف:66-29-49-71-07

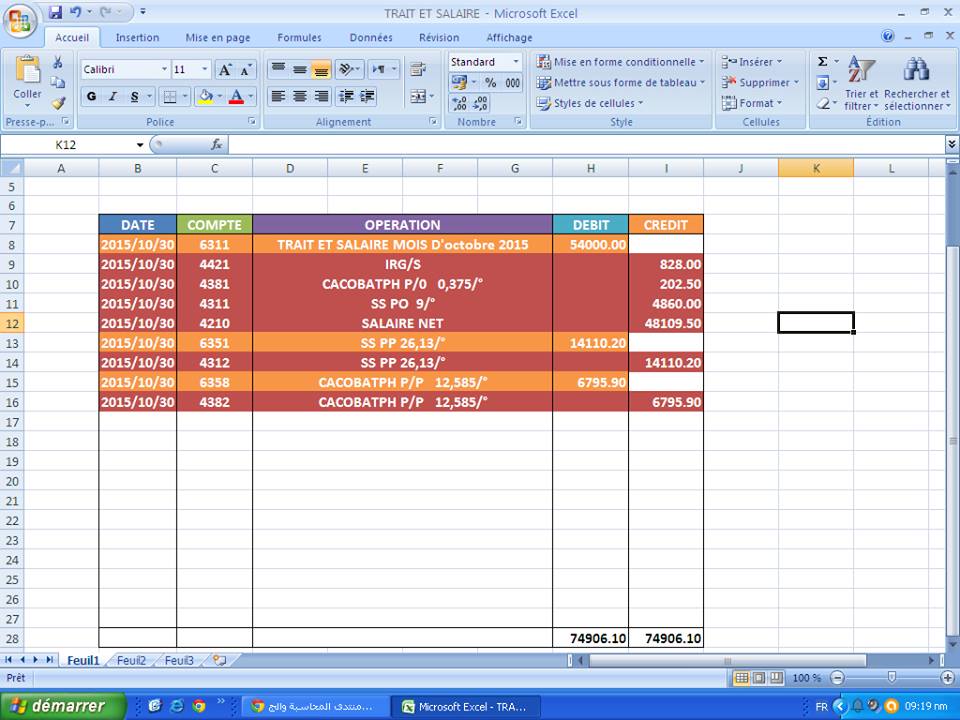

كيفية تسجيل المرتبات والاجور

كيفية تسجيل المرتبات والاجور لثلاثة عمال مؤسسة بناء (مقاول) لشهر أكتوبر 2015 تسجل

بالجريدة رقم 06 العمليات المختلفة

| DATE | COMPTE | OPERATION | DEBIT | CREDIT | |||

| 2015/10/30 | 6311 | TRAIT ET SALAIRE MOIS D'octobre 2015 | 54000.00 | ||||

| 2015/10/30 | 4421 | IRG/S | 828.00 | ||||

| 2015/10/30 | 4381 | CACOBATPH P/0 0,375/° | 202.50 | ||||

| 2015/10/30 | 4311 | SS PO 9/° | 4860.00 | ||||

| 2015/10/30 | 4210 | SALAIRE NET | 48109.50 | ||||

| 2015/10/30 | 6351 | SS PP 26,13/° | 14110.20 | ||||

| 2015/10/30 | 4312 | SS PP 26,13/° | 14110.20 | ||||

| 2015/10/30 | 6358 | CACOBATPH P/P 12,585/° | 6795.90 | ||||

| 2015/10/30 | 4382 | CACOBATPH P/P 12,585/° | 6795.90 | ||||

| 74906.10 | 74906.10 | ||||||

TAXE SUR LA VALEUR AJOUTÉE

Opérations Obligatoirement Imposables :

*

Opérations relevant d’une activé industrielle, commerciale ou artisanale effectuées par un assujetti ;

*

Opérations de banque et d’assurance ;

*

Opérations réalisées dans l’exercice d’une profession libérale ;

*

Opérations de vente portant sur les alcools spiritueux, les vins et autres boissons assimilées ;

*

Les opérations relatives aux travaux immobiliers ;

*

Les opérations de ventes faites dans les conditions de gros ;

*

Les opérations de ventes faites dans par les grandes surfaces ainsi que les activités de commerce multiple, ainsi que le commerce de détail, à l'exclusion des opérations réalisées par des contribuables relavant du régime de l'IFU . Par commerce multiplie, il y a lieu d'entendre les commerces d'achat -revente réalisés dans les conditions de détail et qui réunissent les conditions suivantes :

- Les articles mis en vente relevant d’au moins quatre catégories de commerces différents quelque soit le nombre d’articles mis en vente.

- Libre accès au service .

*

Les opérations de location, les prestations de services, les travaux d’études et de recherche ;

*

Les spectacles, jeux et divertissements de toute nature organisés par toute personne.

Opérations Imposables par Option :

*

Affaires faites à l’exportation ;

*

Opérations réalisées à destination:

- Des sociétés pétrolières ;

- D’autres redevables de la taxe ;

- A des entreprises bénéficiant du régime des achats en franchise.

Assujettis :

*

Producteurs ;

*

Grossistes;

*

Importateurs ;

*

Détaillants.

BASE IMPOSABLE

Chiffre d’affaires imposable : prix de marchandises, travaux ou services, tous frais, droits et taxe inclus à l’exclusion de la TVA elle-même

TAUX D’IMPOSITION

Taux réduit : 7% Taux normal : 17%

EXONÉRATIONS

Les exonérations édictées en matière de TVA dans le régime intérieur sont :

1) Les affaires de ventes portant sur :

a- Les produits passibles de la taxe sanitaire sur les viandes (TSV);

b- Les dépouilles provenant des animaux soumis à la taxe sanitaire sur les viandes (TSV), mais

seulement en ce qui concerne la première vente après l’abattage ;

2) Les affaires faites par les personnes dont le chiffre d’affaires global est inférieur ou égal à 100 000 DA pour les prestataires de services et 130 000 DA pour tous les autres assujettis.

3) Les opérations réalisées entre les sociétés membres relevant d'un même groupe;

Pour l’application des dispositions du présent paragraphe, le chiffre d’affaires global à considérer chaque année, est celui réalisé durant l’année précédente , si l'intéressé n'a pas exercé son activité durant l'année entière, le montant annuel de son chiffre d’affaires est déterminé proportionnellement au chiffre d'affaires réalisé durant la période d’exploitation.

4) Les opérations de vente portant sur le pain, les farines panifiables utilisées à la fabrication de ce pain et les céréales utilisées à la fabrication de ces farines ainsi que celles portant sur les semoules ;

5) Les opérations de vente portant sur les :

- Lait et crème de lait, non concentrés , ni additionnés de sucre ou d’autre édulcorants (N° TDA 04-01) ;

- Lait et crème de lait, concentrés ou additionnés de sucre ou d’autres édulcorants ( N° TDA 04-02) , y compris les laits infantiles n°19-01 du TDA;

6) Les opérations de vente portant sur les produits pharmaceutiques figurant dans la nomenclature nationale du médicament ;

7) Les opérations effectuées par les œuvres ayant pour but l’organisation de restaurants pour servir des repas gratuits ou à bon marché réservés aux nécessiteux, aux étudiants à condition que l’exploitation de ces restaurants ne donne lieu à aucun bénéfice ;

8) Les opérations ayant pour objet exclusif la réalisation de monuments aux martyrs de la révolution de libération nationale ou à la gloire de l’armée de libération nationale conclues avec une collectivité publique ou un groupe régulièrement constitué ;

9) Les voitures de tourisme neuves d’une cylindrée n’excédant pas 1600 cm3 pour les véhicules automobiles à moteur à piston à allumage par étincelles (essence) et 2000 cm3 pour les véhicules automobiles à moteur à piston à allumage par compression (diesel), ainsi que les véhicules utilitaires neufs d’un poids en charge total inférieur ou égal à 3 500 Kg, le taux d’invalidité est supérieur ou égal à soixante pour cent (60%) ainsi que les véhicules touristiques tout terrain (4x4) d'une cylindrée n'excédant pas 2500 cm3 acquis par les moudjahidine et les invalides de la guerre de libération nationale résidant dans les wilayas du grand sud et dont le taux d'invalidité est égal ou supérieur à soixante pour cent (60 %) .

Les voitures de tourisme neuves ou usagés, d'une ancienneté de trois (03) ans maximum d'une cylindrée n'excédant pas 2000 cm3 pour les véhicules automobiles à moteur à piston à allumage par étincelles (essence) et 2500 cm3 pour les véhicules automobiles à moteur à piston à allumage par compression (diesel) acquis tous les cinq (05) ans par les enfants de chouhada handicapé atteints d'une maladie incurable titulaire d'une pension .

Les autres invalides dont le taux d’invalidité est inférieur à soixante pour cent (60%) bénéficient d’un abattement des taxes dues égal à leur taux d’invalidité.

Les véhicules susvisés peuvent être cédés, après reversement de l’avantage fiscal accordé à cette catégorie de bénéficiaires, dans les conditions suivantes :

a- reversement de la totalité de l’avantage fiscal octroyé, lorsque le véhicule est cédé dans un délai ne dépassant pas deux (02) ans à compter de sa date d'acquisition,

b- reversement de la moitié de l’avantage fiscal octroyé, lorsque le véhicule est cédé dans un délai supérieur à deux (02) ans et inférieur ou égal à trois (03) ans ;

c- aucun reversement n’est exige après trois (03) ans.

Toutefois, en cas de décès du propriétaire pendant la période d’incessibilité conditionnelle précitée, les véhicules visés ci-dessus peuvent être hérités ou cédés après héritage, sans paiement de taxe.

La condition de trois (03) ans, visée ci-dessus, n'est pas exigée lorsque la réforme totale et définitive du véhicule est constatée, après accident ou toute autre cause, par les services techniques compétents ;

10) Les véhicules spécialement aménagés, d’une ancienneté de trois (03) ans maximum et d’une puissance n’excédant pas 2000 cm3 pour les véhicules automobiles à moteur à piston à allumage par étincelles (essence) et 2500 cm3 pour les véhicules automobiles à moteur à piston à allumage par compression (diesel), acquis tous les cinq (05) ans par les personnes atteintes à titre civil d’une paraplégie ou celles ayant subi l’amputation des deux membres inférieurs ainsi que par les handicapés moteurs titulaires du permis de conduire de la catégorie « F » quel que soit le ou les membre(s) handicapé(s);

11) Les fauteuils roulants et véhicules similaires pour invalides même avec moteur ou autres mécanismes de propulsion (position n°87-13 du TDA), les motocycles et vélocipèdes avec moteur auxiliaire spécialement aménagés pour invalides (position N° 87-12-00-90 du TDA) ;

12) Les biens d’équipement, matières, produits ainsi que les travaux et services dont la liste est fixée par la réglementation relative aux activités de prospection, de recherche, d’exploitation, de liquéfaction ou de transport par canalisation des hydrocarbures liquides et gazeux, acquis ou réalisés par ou pour le compte de l’entreprise SONATRACH, des sociétés pétrolières qui lui sont associées ou de leurs-traitants intervenant exclusivement dans le secteur.

Un arrêté conjoint du ministre chargé des finances et du ministre chargé de l’énergie précisera les modalités d’application du présent alinéa.

13) Nonobstant toute disposition législative contraire, les opérations réalisées par la Banque d’Algérie et liées directement à sa fonction d’émission de monnaie ainsi qu’à ses missions spécifiques.

Ces opérations seront déterminées, en tant que de besoin, par voie réglementaire.

14) Les marchandises expédiées, à titre de dons, au Croissant rouge algérien et aux associations ou oeuvres à caractère humanitaire dont la liste est fixée par voie réglementaire, lorsqu’elles sont destinées à être distribuées gratuitement à des sinistrés, à des nécessiteux ou autres catégories de personnes dignes d’être secourues, ou utilisées à des fins humanitaires, ainsi que les dons adressés sous toutes les formes aux institutions publiques.

les modalités d’application de la présente mesure sont fixées par voie réglementaire.

15) Les manifestations sportives, culturelles ou artistiques et d’une manière générale, tous les spectacles organisés dans le cadre des mouvements nationaux ou internationaux d’entraide. L’exemption de la TVA est octroyée par décision du directeur général des impôts.

16) Sous réserve de la réciprocité, les opérations de travaux immobiliers, de prestations relatives aux télécommunications, à l’eau, au gaz et à l’électricité et de location de locaux meublés ou non, réalisées pour le compte des missions diplomatiques ou consulaires accréditées en Algérie ou leurs agents diplomatiques ou consulaires ainsi que les frais de réception et de cérémonies engagés par ces missions à l'occasion de la célébration de leurs fêtes nationales.

Bénéficient également de cette exemption et sous réserve de la réciprocité, les produits acquis localement par les missions diplomatiques ou consulaires ou leurs agents diplomatiques ou consulaires.

Les modalités d’octroi de cette exemption ainsi que la détermination du seuil minimal du prix unitaire desdits produits seront fixées par un arrêté conjoint des ministres chargé respectivement des finances et des affaires étrangères.

17) A titre de réciprocité :

a) Les livraisons de biens destinés à l’avitaillement des navires nationaux et étrangers armés en cabotage international et des aéronefs des compagnies de navigation aérienne pour leurs prestations réalisées sur des parcours internationaux.

b) Les prestations de services effectuées pour les besoins directs des navires et aéronefs ci-dessus cités et de leur cargaison :

* prestations de services effectuées pour les besoins directs des navires et de leur cargaison : remorquage, pilotage, amarrage, pilotins, fourniture d’eau, garbage, déblastage des navires, saisissage, mouillage, balayage quai, courtage, consignation du navire, commission de recrutement de fret, téléphone à bord, expertises maritimes et visites, redevances portuaires, entretien du navire, transbordement des marchandises, utilisation des gares maritimes, embarquement et débarquement, location de conteneurs, opérations de pompage, assurance avaries/navires;

* prestations de services effectuées pour les besoins directs des aéronefs et des transports internationaux réalisés par ceux-ci : atterrissage et décollage ; prestations techniques liées à l’arrivée, au stationnement et au départ des aéronefs; réparation, nettoyage et entretien des aéronefs et des matériels et équipements de bord; utilisation des installations aéroportuaires pour la réception des passagers et des marchandises; usage des installations destinées à l’avitaillement des aéronefs ; stationnement, amarrage et abri des aéronefs; embarquement et débarquement des passagers et leurs bagages; chargement et déchargement des aéronefs;

18) Les contrats d’assurances des personnes tels que définis par la législation relative aux assurances;

19) Les opérations de crédits bancaires accordés aux ménages pour l’acquisition ou la construction de logements individuels;

20) Les opérations portant sur le BUPRO;

21) Les opérations de vente portant sur les poches pour stomisés de la sous-position tarifaire N° 90.21.90.00 ;

22) Les opérations de réassurance;

23) Les contrats d'assurance relatifs aux risques de calamités naturelles;

24) Les camélidés;

25) Les intérêts moratoires résultant de l'exonération des marchés publics nantis au profit de la caisse de garantie des marchés publics

26) Les opérations d'acquisition effectuées par les banques et les établissements financiers dans le cadre des opérations de " crédit-bail".

A l’importation les opérations exonérées concernent :

* Les produits dont la vente à l’intérieur est exonérée de la taxe sur la valeur ajoutée.

* Les marchandises placées sous des régimes suspensifs des droits de douanes ci-après : entrepôt, admission temporaire, transit, transbordement, dépôt ;

* Les marchandises faisant l’objet d’une admission exceptionnelle en franchise des droits de douanes dans les conditions prévues par le code des douanes ;

* Les aéronefs destinés aux compagnies de navigation aérienne ;

* Les articles et produits bruts ou fabriqués devant être utilisés à la construction, au gréement, à l'armement, à la réparation ou à la transformation des aéronefs, écoles d'aviation et centres d'entraînement agréés ;

* Les radoubs, réparations et transformations de navires et aéronefs Algériens à l’étranger

* L’or à usage monétaire, ainsi que la monnaie d’or ;

* Les marchandises importées dans le cadre du troc.

A l’exportation les opérations exonérées concernent :

Les affaires de vente et de façon qui portent sur les marchandises exportées ;

* le vendeur et/ou le façonnier inscrivent les envois en comptabilité ou, à défaut, sur le livre prévu à l’article 72 du CIDTA par ordre de date, avec indication de la date de l’inscription, du nombre, des marques et numéros de colis, de l’espèce, de la valeur et de la destination des objets ou marchandises ;

* la date d’inscription en comptabilité ou au registre en tenant lieu, ainsi que les marques et numéros des colis, soient portés sur la pièce (titre de transport, bordereau, feuille de gros, ...), qui accompagnent l’envoi et soient consignés avec le nom de l’expéditeur sur la déclaration en douane par la personne chargée de présenter les objets ou marchandises à l’exportation;

* l’exportation ne soit pas contraire aux lois et règlements.

Toutes vérifications utiles sont effectuées à la sortie des objets ou marchandises par les services des douanes et chez les vendeurs, ou façonniers par des agents des services des contributions diverse auxquels doivent être présentés les registres et pièces prescrites à l’alinéa ci-dessus, ainsi que les récépissés de transport, lettres de voitures, connaissements, traites, comptes et autres documents susceptibles de venir à l’appui des énonciations des registres.

Pour les envois de marchandises effectués par la poste, les fonctionnaire des postes peuvent, au moment du dépôt des plis, paquets ou boites, appeler le service local des douanes ou des impôts à procéder à la vérification du contenu en présence de l’intéressé ou de son représentant. Les reçus de la poste doivent en toute hypothèse, être rattachés aux livres d’expéditions tenus par le vendeur ou le façonnier.

* Les affaires de vente et de façon qui portent sur les marchandises d’origine nationale livrées aux magasins sous douane légalement institués.

TAXE SUR L'ACTIVITÉ PROFESSIONNELLE

Personnes Physiques ou morales exerçant

une activité dont les produits relèvent :

- de l’IRG catégorie BIC

- de l’IBS

Pour Les Assujettis à la TVA :

* Chiffre d’Affaires hors TVA

Pour Les Non Assujettis à la TVA:

* Chiffre d’Affaires TVA comprise,

Pour la détermination de la base imposable, il y a lieu de tenir compte des réfactions de 30%, 50% et 75% prévues par la loi en faveur de certaines opérations.

Personnes physiques relevant de l’IRG

catégorie des BNC

Recettes Professionnelles hors TVA.

TAUX D’IMPOSITION

Le taux de la TAP est fixé à 2%

EXONÉRATIONS

1) Les activités exercées par les jeunes promoteurs d’investissement éligibles à l’aide du « Fonds National de Soutien à l’ Emploi des Jeunes « bénéficient d’une exonération de la TAP pendant une période de trois ( 03 ) années à compter de la date de mise en exploitation.

Cette période est portée à six ( 06 ) ans si l’activité est implantée dans une zone à promouvoir.

2) Les investissements réalisés par les personnes éligibles au régime de soutien à la création d'activité de production régi par la caisse Nationale d'Assurance Chômage, bénéficient pour une période de trois (03) année à compter de l'exercice au cours duquel a débuté l'activité d'une exonération au titre de la taxe sur l'activité professionnelle (TAP).

Cette exonération s'applique aux investissements agréés au plus tard le 31 décembre 2006.

3) N’est pas compris dans le chiffre d’affaires servant de base à la TAP :

a) Le chiffre d’affaires n’excédant pas quatre vingt mille dinars ( 80 000 DA ) s’il s’agit de contribuables dont l’activité principale est de vendre des marchandises, objets, fournitures et denrées à importer ou à consommer sur place, ou cinquante mille dinars (50 000 DA ), s’il s’agit d’autres contribuables prestataires de services.

Les personnes physiques doivent pour bénéficier de cet avantage, travailler seules et n’utiliser le concours d’aucune personne.

b) Le montant des opérations de vente, portant sur les produits de large consommation soutenus par le budget de l’état ou bénéficiant de la compensation.

c) Le montant des opérations de ventes, de transport ou de courtage qui portent sur des objets ou marchandises destinés directement à l’exportation, y compris toutes les opérations de processing ainsi que les opérations de traitement pour la fabrication de produits pétroliers destinés directement à l’exportation.

d) Le montant des opérations de vente au détail portant sur les biens stratégiques tels que visés par le décret exécutif N° 96-31 du 15 janvier 1996 portant modalités de fixation des prix de certains biens et services stratégiques lorsque la marge de détail n’excède pas 10%.

e) La partie correspondant au remboursement du crédit dans le cadre du contrat de crédit bail financier.

f) Les opérations réalisées entre les sociétés membres relevant d'un même groupe.

système comptable financier Décret exécutif n° 08-156

correspondant au 26 mai 2008 portant

application des dispositions de la loi n° 07-11 du

15 Dhou El Kaada 1428 correspondant au

25 novembre 2007 portant système comptable

financier.

————

Le Chef du Gouvernement,

Sur le rapport du ministre des finances,

Vu la Constitution, notamment ses articles 85-4° et 125

(alinéa 2) ;

Vu la loi n° 07-11 du 15 Dhou El Kaada 1428

correspondant au 25 novembre 2007 portant système

comptable financier ;

Vu le décret présidentiel n° 07-172 du 18 Joumada

El Oula 1428 correspondant au 4 juin 2007 portant

nomination du Chef du Gouvernement ;

Vu le décret présidentiel n° 07-173 du 18 Joumada

El Oula 1428 correspondant au 4 juin 2007 portant

nomination des membres du Gouvernement ;

Vu le décret exécutif n° 95-54 du 15 Ramadhan 1415

correspondant au 15 février 1995 fixant les attributions du

ministre des finances ;

Décrète :

Article 1er. Le présent décret a pour objet de fixer

les modalités dapplication des articles 5, 7, 8, 9, 22, 25,

30, 36 et 40 de la loi n° 07-11 du 15 Dhou El Kaada 1428

correspondant au 25 novembre 2007 portant système

comptable financier.

Art. 2. Le cadre conceptuel de la comptabilité

financière prévu à larticle 7 de la loi n° 07-11 du

15 Dhou El Kaada 1428 correspondant au 25 novembre

2007, susvisée :

— définit les concepts qui sont à la base de la

préparation et de la présentation des états financiers tels

les conventions et principes comptables à respecter et les

caractéristiques qualitatives de linformation financière ;

— constitue une référence pour létablissement de

nouvelles normes ;

— facilite linterprétation des normes comptables et

l’appréhension dopérations ou dévènements non

explicitement prévus par la réglementation comptable.

Art. 3. Le cadre conceptuel de la comptabilité

financière a pour objectif daider : au développement des normes ;

— à la préparation des états financiers ;

— à linterprétation par les utilisateurs de linformation

contenue dans les états financiers préparés en conformité

avec les normes comptables ;

— à la formulation dune opinion sur la conformité des

états financiers avec les normes.

Art. 4. La comptabilité de chaque entité doit :

— respecter la terminologie et les principes directeurs

fixés par le système comptable financier ;

— mettre en uvre des conventions, des méthodes et

des procédures normalisées ;

— sappuyer sur une organisation répondant aux

exigences de tenue, de contrôle, de collecte et de

communication des informations à traiter.

La comptabilité doit permettre deffectuer des

comparaisons périodiques et dapprécier lévolution de

lentité dans une perspective de continuité dactivité.

Les modalités dapplication de cet article sont fixées par

arrêté du ministre chargé des finances.

Art. 5. Les méthodes comptables sont les principes,

conventions, règles et pratiques spécifiques définis aux

articles ci-dessous qui doivent être appliqués par une

entité de façon permanente dun exercice à un autre pour

établir et présenter ses états financiers.

Art. 6. Les effets des transactions et autres

évènements sont comptabilisés sur la base dune

comptabilité dengagement, au moment de la survenance

de ces transactions ou évènements.

Ils sont présentés dans les états financiers des exercices

auxquels ils se rattachent.

Art. 7. Les états financiers sont établis sur une base

de continuité dexploitation, en présumant que lentité

poursuivra ses activités dans un avenir prévisible, à moins

que des évènements ou des décisions survenus avant la

date de publication des comptes rendent probable, dans un

avenir proche, la liquidation ou la cessation dactivité.

Lorsque les états financiers ne sont pas établis sur cette

base, les incertitudes quant à la continuité dexploitation

sont indiquées et justifiées, et la base sur laquelle ils ont

été arrêtés est précisée en annexe.

Art. 8. Linformation fournie dans les états

financiers doit revêtir les caractéristiques qualitatives de

pertinence, de fiabilité, de comparabilité et

dintelligibilité.

Art. 9. Lentité doit être considérée comme étant une

unité comptable autonome et distincte de ses propriétaires.

La comptabilité financière est fondée sur la séparation

entre les actifs, passifs, charges et produits de lentité et

ceux des participants à ses capitaux propres ou de ses

actionnaires.

Les états financiers de lentité ne doivent prendre en

compte que les transactions de l’entité, et non celles des

propriétaires.

Art. 10. Chaque entité doit respecter la convention

de lunité monétaire.

Lunité de mesure unique pour enregistrer les

transactions dune entité est le dinar algérien.

Le dinar algérien est lunité de mesure de linformation

véhiculée par les états financiers.

Seuls les transactions et évènements susceptibles dêtre

quantifiés monétairement sont comptabilisés. Cependant

les informations non quantifiables mais pouvant avoir une

incidence financière sont mentionnées dans lannexe aux

états financiers.

Art. 11. En vertu du principe dimportance relative :

— les états financiers doivent mettre en évidence toute

information significative, pouvant avoir une influence sur

le jugement que les utilisateurs de linformation peuvent

porter sur lentité ;

— les montants non significatifs peuvent être regroupés

avec des montants correspondant à des éléments de nature

ou de fonction similaires ;

— limage fidèle des états financiers doit traduire la

connaissance que les dirigeants ont de la réalité et de

limportance relative des évènements enregistrés ;

— les normes comptables peuvent ne pas sappliquer

aux éléments sans importance significative.

Art. 12. Le résultat de chaque exercice est

indépendant de celui qui le précède et de celui qui le suit.

Pour sa détermination, seuls lui sont imputés les

opérations et évènements qui lui sont propres.

Art. 13. Tout évènement ayant un lien direct et

prépondérant avec une situation existant à la date de

clôture des comptes dun exercice et connu entre cette

date et celle de lapprobation des comptes dudit exercice,

doit être rattaché à lexercice clos.

Si un évènement se produit après la date de clôture de

lexercice et naffecte pas la situation de lactif ou du

passif de la période précédant lapprobation des comptes,

aucun ajustement nest à effectuer. Cet évènement doit

faire lobjet dune information dans lannexe aux états

financiers sil est dune importance telle quil pourrait

affecter les décisions des utilisateurs des états financiers.

Art. 14. La comptabilité doit satisfaire au principe de

prudence impliquant lappréciation raisonnable des faits

dans des conditions dincertitude afin déviter le risque de

transfert, sur lavenir, dincertitudes présentes susceptibles

de grever le patrimoine ou le résultat de lentité.

Les actifs et les produits ne doivent pas être surévalués,

et les passifs et les charges ne doivent pas être

sous-évalués.

Lapplication de ce principe de prudence ne doit pas

conduire à la création de réserves occultes ou de

provisions excessives.

Art. 15. La cohérence et la comparabilité des

informations comptables au cours des périodes

successives impliquent une permanence dans lapplication

des règles et méthodes relatives à lévaluation des

éléments et à la présentation des informations.

Toute exception au principe de permanence des

méthodes ne peut être justifiée que par la recherche dune

meilleure information ou par un changement de la

réglementation.

Art. 16. Les éléments dactifs, de passifs, de produits

et de charges sont enregistrés en comptabilité et présentés

dans les états financiers au coût historique, sur la base de

leur valeur à la date de leur constatation, sans tenir compte

des effets de variations de prix ou dévolution du pouvoir

dachat de la monnaie.

Cependant des actifs et passifs particuliers tels que les

actifs biologiques et les instruments financiers sont

valorisés à leur juste valeur.

Les modalités dapplication des dispositions du présent

article sont précisées par arrêté du ministre chargé des

finances.

Art. 17. Le bilan douverture dun exercice doit

correspondre au bilan de clôture de lexercice précédent.

Art. 18. Les opérations sont enregistrées en

comptabilité et présentées dans les états financiers

conformément à leur nature et à leur réalité financière et

économique, sans sen tenir uniquement à leur apparence

juridique.

Les modalités dapplication du présent article sont

précisées par arrêté du ministre chargé des finances.

Art. 19. Les états financiers doivent, par leur nature

et leur qualité et dans le respect des principes et des règles

comptables, satisfaire à lobjectif dimage fidèle en

donnant des informations pertinentes sur la situation

financière, la performance et la variation de la situation

financière de lentité.

Dans le cas où lapplication dune règle comptable se

révèle impropre à donner une image fidèle de lentité, les

motifs doivent être mentionnés dans lannexe aux états

financiers.

Aucun traitement comptable inapproprié ne peut être

corrigé par une indication des méthodes comptables

utilisées, par des informations en annexe ou dautres états

explicatifs.

Art. 20. Les actifs sont constitués des ressources

contrôlées par lentité du fait dévènements passés et

destinées à procurer à lentité des avantages économiques

futurs.

Le contrôle dun actif correspond au pouvoir dobtenir

les avantages économiques futurs procurés par cet actif.

Art. 21. Les éléments dactif destinés à servir de

façon durable à lactivité de lentité constituent lactif non

courant. Ceux qui, en raison de leur destination ou de leur

nature, nont pas cette vocation constituent lactif courant.

Lactif courant comprend :

— les actifs que lentité sattend à pouvoir réaliser,

vendre ou consommer, dans le cadre du cycle

dexploitation normal représentant une période sécoulant

entre lacquisition des matières premières ou des

marchandises entrant dans lexploitation, et leur

réalisation sous forme de flux de trésorerie ;

— les actifs détenus essentiellement à des fins de

transactions ou pour une durée courte que lentité sattend

à réaliser dans les douze mois ; les liquidités ou quasi-liquidités dont lutilisation

nest pas soumise à des restrictions.

Lactif non courant comprend :

— les actifs qui sont destinés à être utilisés dune

manière continue pour les besoins des activités de l’entité

telles que les immobilisations corporelles ou

incorporelles ;

— les actifs détenus à des fins de placement à long

terme ou qui ne sont pas destinés à être réalisés dans les

douze mois à compter de la date de clôture.

Art. 22. Les passifs sont constitués des obligations

actuelles de lentité résultant dévènements passés et dont

lextinction devrait se traduire pour lentité par une sortie

de ressources représentatives davantages économiques.

Un passif est classé comme passif courant lorsque :

— il est attendu quil soit réglé dans le cadre du cycle

normal dexploitation ;

— ou il doit être payé dans les douze mois qui suivent

la date de clôture.

Tous les autres passifs sont classés en tant que passifs

non courants.

Art. 23. Les passifs à long terme portant intérêts sont

classés en passifs non courants, même si leur règlement

doit intervenir dans les douze mois suivant la date de

clôture de lexercice si :

— leur échéance initiale était fixée à plus de douze

mois ;

— lentité a lintention de refinancer lobligation sur le

long terme ;

— cette intention est confirmée par un accord de

refinancement ou de rééchelonnement des paiements,

finalisé avant la date de clôture des comptes.

Art. 24. Les capitaux propres ou fonds propres ou

capital financier correspondent à lexcédent des actifs de

lentité sur ses passifs courants et non courants, tels que

définis aux articles précédents.

Art. 25. Les produits dun exercice correspondent

aux accroissements davantages économiques survenus au

cours de lexercice, sous forme dentrées ou

daugmentations dactifs ou de diminutions de passifs. Les

produits comprennent également les reprises sur pertes de

valeur et sur provisions définies par arrêté du ministre

chargé des finances.

Art. 26. Les charges dun exercice correspondent

aux diminutions davantages économiques survenues au

cours de lexercice, sous forme de sortie ou de diminution

dactifs ou dapparition de passifs. Les charges

comprennent les dotations aux amortissements ou

provisions et les pertes de valeur définies par arrêté du

ministre chargé des finances.

Art. 27. Le chiffre daffaires correspond aux ventes

de marchandises et productions vendues de biens et

services, évaluées sur la base du prix de vente hors taxes

et réalisées par lentité avec les clients dans le cadre de

son activité normale et ordinaire.

Le chiffre daffaires des entités non assujetties à la taxe

sur la valeur ajoutée ou soumises sur une base forfaitaire

est évalué sur la base du prix de vente toutes taxes

comprises.

Art. 28. Le résultat net de lexercice est égal à la

différence entre le total des produits et le total des charges

de cet exercice. Il correspond à la variation des capitaux

propres entre le début et la fin de lexercice, hors

opérations affectant directement le montant des capitaux

propres sans affecter les charges ou les produits.

Le résultat net correspond à un bénéfice en cas

dexcédent des produits sur les charges et à un déficit dans

le cas contraire.

Art. 29. Les normes comptables prévues à larticle 8

de la loi n° 07-11 du 15 Dhou El Kaada 1428

correspondant au 25 novembre 2007, susvisée, constituent

des dispositifs techniques découlant du cadre conceptuel

et définissant les méthodes dévaluation et de

comptabilisation des éléments des états financiers et sont

précisées à larticle 30 ci-dessous.

Art. 30. Les normes relatives à lactif concernent

notamment :

— les immobilisations corporelles et incorporelles ;

— les immobilisations financières ;

— les stocks et les encours.

Les normes relatives au passif concernent notamment :

— les capitaux propres ;

— les subventions ;

— les provisions pour risques ;

— les emprunts et autres passifs financiers.

Les normes relatives aux règles dévaluation et de

comptabilisation :

— des charges ;

— des produits.

Les normes particulières concernent notamment :

— l’évaluation des charges et des produits financiers ;

— les instruments financiers ;

— les contrats dassurances ;

— les opérations faites en commun ou pour le compte

de tiers ;

— les contrats à long terme ;

— les impôts différés ;

— les contrats de location - financement ;

— les avantages au personnel ;

— les opérations effectuées en monnaie étrangère.

Les modalités dapplication du présent article sont

fixées par arrêté du ministre chargé des finances.

Art. 31. Conformément à larticle 9 de la

loi n° 07-11 du 15 Dhou El Kaada 1428 correspondant au

25 novembre 2007, susvisée, la nomenclature des comptes

est un ensemble de comptes regroupés en catégories

homogènes appelées classes.

La nomenclature des comptes, leur contenu et les règles

de leur fonctionnement sont définis par arrêté du ministre

chargé des finances.

Art. 32. Conformément à larticle 25 de la loi

n° 07-11 du 15 Dhou El Kaada 1428 correspondant

au 25 novembre 2007, susvisée, les états financiers

comprennent :

— le bilan ;

— le compte de résultats ;

— le tableau de flux de trésorerie ;

— le tableau de variations des capitaux propres ;

— l’annexe.

Art. 33. Le bilan décrit séparément les éléments de

lactif et les éléments du passif.

La présentation des actifs et des passifs dans le corps du

bilan fait ressortir la distinction entre les éléments

courants et les éléments non courants.

Le contenu, le modèle et la présentation du bilan sont

fixés par arrêté du ministre chargé des finances.

Art. 34. Le compte de résultats est un état

récapitulatif des charges et des produits réalisés par

lentité au cours de lexercice. Il ne tient pas compte de la

date dencaissement ou de décaissement et fait apparaître,

par différence, le résultat net de lexercice.

Le contenu, le modèle et la présentation du compte de

résultats sont fixés par arrêté du ministre chargé des

finances.

Art. 35. Le tableau des flux de trésorerie a pour objet

dapporter aux utilisateurs des états financiers une base

dévaluation de la capacité de lentité à générer des flux

de trésorerie et des équivalents de trésorerie, ainsi que des

informations sur lutilisation de ces flux de trésorerie.

Le détail des rubriques, le modèle et la présentation du

tableau de flux de trésorerie sont fixés par arrêté du

ministre chargé des finances.

Art. 36. Le tableau de variation des capitaux propres

constitue une analyse des mouvements ayant affecté

chacune des rubriques constituant les capitaux propres de

lentité au cours de lexercice.

Le détail des rubriques, le modèle et la présentation du

tableau de variation des capitaux propres sont fixés par

arrêté du ministre chargé des finances.

Art. 37. Lannexe aux états financiers comporte des

informations qui présentent un caractère significatif ou qui

sont utiles pour la compréhension des opérations figurant

sur ces états financiers.

Les notes annexes aux états financiers font lobjet dune

présentation organisée. Chacun des postes de bilan, du

compte de résultats du tableau des flux de trésorerie et du

tableau de variation des capitaux propres renvoie à

linformation correspondante dans les notes annexes.

Le modèle et le contenu de lannexe et des notes

annexes sont fixés par arrêté du ministre chargé des

finances.

Art. 38. Conformément à larticle 30 de la loi

n° 07-11 du 15 Dhou El Kaada 1428 correspondant au

25 novembre 2007, susvisée, une entité peut être autorisée

à avoir un exercice se clôturant à une autre date que

le 31 décembre.

Les modalités et conditions d’application du présent

article sont définies par arrêté du ministre chargé des

finances.

Art. 39. En application de larticle 36 de la loi

n° 07-11 du 15 Dhou El Kaada 1428 correspondant

au 25 novembre 2007, susvisée, les comptes consolidés

sont établis par toute entité qui contrôle une ou plusieurs

entités.

Le contrôle est défini comme le pouvoir de diriger les

politiques financières et opérationnelles dune entité afin

de tirer des avantages de ces activités.

Art. 40. Une entité est considérée contrôlant une

autre entité dans les cas suivants :

— détention directe, ou indirecte, par lintermédiaire de

filiales, de la majorité des droits de vote dans une autre

entité ;

— pouvoir sur plus de 50 % des droits de vote obtenu

dans le cadre dun accord avec les autres associés ou

actionnaires ;

— pouvoir de nommer ou de révoquer la majorité des

dirigeants dune autre entité ;

— pouvoir de fixer les politiques financières et

opérationnelles de lentité ;

— pouvoir de réunir la majorité des droits de vote dans

les réunions des organes de gestion dune entité.

Art. 41. Les entités prévues aux articles 31 et 34 de

la loi n° 07-11 du 15 Dhou El Kaada 1428 correspondant

au 25 novembre 2007, susvisée, établissent des comptes

consolidés ou des comptes combinés suivant la méthode

de lintégration globale et la méthode de la mise en

équivalence.

Les modalités détablissement, de présentation et de

publication des comptes consolidés et des comptes

combinés sont fixées par arrêté du ministre chargé des

finances.

Art. 42. En application de larticle 40 de la loi

n° 07-11 du 15 Dhou El Kaada 1428 correspondant

au 25 novembre 2007, susvisée, les changements

destimations et des méthodes comptables sont pris en

compte dans les états financiers.

Les procédures comptables de prise en charge de

limpact des changements suscités sur les états financiers

sont fixées par arrêté du ministre chargé des finances.

Art. 43. Conformément aux articles 5 et 22 de la loi

n° 07-11 du 15 Dhou El Kaada 1428 correspondant

au 25 novembre 2007, susvisée, les petites entités qui

remplissent les conditions dactivité, de chiffre daffaires

et deffectifs sont assujetties à une comptabilité simplifiée

dite de trésorerie, sauf option contraire de leur part et à

létablissement détats financiers spécifiques constitués :

— d'une situation en fin dexercice ;

— dun compte de résultats de l'exercice ;

— dun état de variation de la trésorerie au cours de

lexercice.

Les modalités dapplication du présent article sont

fixées par arrêté du ministre chargé des finances.

Art. 44. Le présent décret sera publié au Journal

officiel de la République algérienne démocratique et

populaire.

Fait à Alger, le 20 Joumada El Oula 1429 correspondant

au 26 mai 2008.

Abdelaziz BELKHADEM.

système comptable financier .Loi n° 07-11

au 25 novembre 2007 portant système comptable

financier.

Le Président de la République,

Vu la Constitution, notamment ses articles 119, 120,

122-9, 126 et 127 ;

Vu l’ordonnance n° 66-154 du 8 juin 1966, modifiée et

complétée, portant code de procédure civile ;

Vu l’ordonnance n° 66-155 du 8 juin 1966, modifiée et

complétée, portant code de procédure pénale ;

Vu l’ordonnance n° 66-156 du 8 juin 1966, modifiée et

complétée, portant code pénal ;

Vu l’ordonnance n° 75-35 du 29 avril 1975 portant plan

comptable national ;

Vu l’ordonnance n° 75-58 du 26 septembre 1975,

modifiée et complétée, portant code civil ;

Vu l’ordonnance n° 75-59 du 26 septembre 1975,

modifiée et complétée, portant code de commerce ;

Vu la loi n° 91-08 du 27 avril 1991 relative à la

profession d’expert-comptable, de commissaire aux

comptes et de comptable agréé ;

Vu l’ordonnance n° 03-11 du 27 Joumada Ethania 1424

correspondant au 26 août 2003 relative à la monnaie et au

crédit ;

Vu la loi n° 04-08 du 27 Joumada Ethania 1425

correspondant au 14 août 2004 relative aux conditions

d’exercice des activités commerciales ;

Après avis du Conseil d’Etat,

Après adoption par le Parlement,

Promulgue la loi dont la teneur suit :

Article 1er. La présente loi a pour objet de fixer le

système comptable financier appelé ci-après comptabilité

financière ainsi que les conditions et les modalités de son

application.

CHAPITRE I

DEFINITIONS ET CHAMP D’APPLICATION

Art. 2. — Les dispositions de la présente loi

s’appliquent à toute personne physique ou morale astreinte

par voie légale ou réglementaire à la mise en place d’une

comptabilité financière sous réserve des dispositions qui

lui sont spécifiques.

Les personnes morales soumises aux règles de la

comptabilité publique sont exclues du champ d’application

de la présente loi.

Art. 3. — La comptabilité financière est un système

d’organisation de l’information financière permettant de

saisir, classer, évaluer, enregistrer des données de base

chiffrées, et présenter des états reflétant une image fidèle

de la situation financière et patrimoniale, de la

performance et de la trésorerie de l’entité, à la fin de

l’exercice.

Art. 4. — Sont astreintes à la tenue d’une comptabilité

financière les entités suivantes :

— les sociétés soumises aux dispositions du code de

commerce,

— les coopératives,

— les personnes physiques ou morales produisant des

biens ou des services marchands ou non marchands dans

la mesure où elles exercent des activités économiques qui

se fondent sur des actes répétitifs,

— et toutes autres personnes physiques ou morales qui

y sont assujetties par voie légale ou réglementaire.

Art. 5. — Les petites entités dont le chiffre d’affaires,

l’effectif et l’activité ne dépassent pas des seuils

déterminés peuvent tenir une comptabilité financière

simplifiée.

Les conditions et modalités d’application du présent

article sont fixées par voie réglementaire.

CHAPITRE II

DU CADRE CONCEPTUEL, DES PRINCIPES

COMPTABLES ET DES NORMES COMPTABLES

Art. 6. — Le système comptable financier comporte un

cadre conceptuel de la comptabilité financière, des normes

comptables et une nomenclature des comptes permettant

l’établissement des états financiers sur la base des

principes comptables généralement reconnus et

notamment :

— comptabilité d’engagement,

— continuité d’exploitation,

— intelligibilité,

— pertinence,

— fiabilité,

— comparabilité,

— coût historique,

— prééminence de la réalité économique sur

l’apparence juridique.

Art. 7. — Le carde conceptuel de la comptabilité

financière constitue un guide pour l’élaboration des

normes comptables, leur interprétation et la sélection de la

méthode comptable appropriée lorsque certaines

transactions et autres évènements ne sont pas traités par

une norme ou une interprétation.

Le cadre conceptuel définit :

— le champ d’application,

— les principes et conventions comptables,

— les actifs, les passifs, les capitaux propres, les

produits et les charges.

Le cadre conceptuel de la comptabilité financière est

défini par voie réglementaire.

Art. 8. — Les normes comptables fixent :

— les règles d’évaluation et de comptabilisation des

actifs, des passifs, des charges et des produits,

— le contenu et le mode de présentation des états

financiers.

Les normes comptables sont définies par voie

réglementaire.

Art. 9. — Les opérations résultant des activités de

l’entité sont enregistrées dans des comptes dont la

nomenclature, le contenu et les règles de fonctionnement

sont définis par voie réglementaire.

CHAPITRE III

DE L’ORGANISATION DE LA COMPTABILITE

Art. 10. — La comptabilité doit satisfaire aux

obligations de régularité, de sincérité et de transparence

inhérentes à la tenue, au contrôle, à la présentation et à la

communication des informations qu’elle traite.

Art. 11 — L’entité détermine sous sa responsabilité les

procédures nécessaires à la mise en place d’une

organisation comptable permettant un contrôle à la fois

interne et externe.

Art. 12. — La comptabilité est tenue en monnaie

nationale.

Art. 13. — Les opérations libellées en monnaies

étrangères sont traduites en monnaie nationale selon les

conditions et modalités qui sont définies dans les normes

comptables.

Art. 14. — Les actifs et les passifs des entités soumises

à la présente loi doivent faire l’objet, au moins une fois par

an, d’inventaires en quantité et en valeur sur la base

d’examens physiques et de recensements de documents

justificatifs.

Ces inventaires doivent refléter la situation réelle de ces

actifs et passifs.

Art. 15. — Aucune compensation n’est possible entre un

élément d’actif et un élément de passif, ni entre un élément

de charge et un élément de produit, sauf si cette

compensation est effectuée sur des bases légales ou

contractuelles, ou si, dès l’origine, il est prévu de réaliser

ces éléments d’actif et de passif de charge et de produit

simultanément ou sur une base nette.

Art. 16. — Les écritures comptables sont passées selon

le principe dit « à partie double » : chaque écriture affecte

au moins deux comptes, l’un étant débité et l’autre crédité,

dans le respect de l’enregistrement chronologique des

opérations. Le montant du débit doit être égal au montant

du crédit.

Art. 17. — Tout enregistrement comptable précise

l’origine, le contenu et l’imputation de chaque donnée,

ainsi que la référence de la pièce justificative qui

l’appuie.

Art. 18. — Chaque écriture comptable s’appuie sur une

pièce justificative datée, établie sur papier ou sur un

support assurant la fiabilité, la conservation et la

restitution sur papier de son contenu.

Les opérations de même nature, réalisées en un même

lieu et au cours d’une même journée, peuvent être

récapitulées sur une pièce comptable unique.

Art. 19. — Une procédure de clôture destinée à

figer la chronologie et à garantir l’intangibilité des

enregistrements doit être mise en œuvre.

Art. 20. — Les entités soumises à la présente loi

tiennent des livres comptables qui comprennent un livre

journal, un grand livre et un livre d’inventaire, sous

réserve des dispositions spécifiques concernant les petites

entités.

Le livre journal et le grand livre sont subdivisés en

autant de journaux auxiliaires et de livres auxiliaires que

les besoins de l’entité l’exigent.

Le livre journal enregistre les mouvements affectant les

actifs, passifs, capitaux propres, charges et produits de

l’entité. En cas d’utilisation de journaux auxilaires, le livre

journal ne comprend que la centralisation mensuelle des

écritures portées sur les journaux auxiliaires (totaux

généraux mensuels de chaque journal auxiliaire).

Le grand livre comprend l’ensemble des comptes

mouvementés au cours de la période.

Le livre d’inventaire reprend le bilan et le compte de

résultats de l’entité.

Les livres comptables ou les supports qui en tiennent

lieu ainsi que les pièces justificatives sont conservés

pendant dix (10) ans à compter de la date de clôture de

chaque exercice comptable.

Art. 21. — Le livre journal et le livre d’inventaire sont

cotés et paraphés par le président du tribunal du siège de

l’entité.

Art. 22. — Les entités soumises à une comptabilité

financière simplifiée tiennent des journaux de recettes et

de dépenses et doivent conserver les pièces justificatives

pendant dix (10) ans à compter de la date de clôture de

chaque exercice comptable.

Les modalités de tenue des journaux de recettes et de

dépenses des entités susvisées sont fixées par voie

réglementaire.

Art. 23. — Les livres comptables cotés et paraphés sont

tenus sans blanc ni altération d’aucune sorte, ni transport

en marge.

Art. 24. — La comptabilité est tenue manuellement ou

au moyen de systèmes informatiques.

Toute comptabilité informatisée doit satisfaire aux

exigences de conservation, d’identification, de sécurité, de

fiabilité et de restitution des données.

Les conditions et modalités de tenue de la comptabilité

au moyen de systèmes informatiques sont définies par

voie réglementairre.

CHAPITRE IV

DES ETATS FINANCIERS

Art. 25. — Les entités entrant dans le champ

d’application de la présente loi établissent au moins

annuellement des états financiers.

Les états financiers des entités autres que les petites

entités comprennent :

— un bilan ;

— un compte de résultats ;

— un tableau de flux de trésorerie ;

— un tableau de variation des capitaux propres ;

— une annexe précisant les règles et méthodes

comptables utilisées et fournissant des compléments

d’information au bilan et au compte de résultats.

Le contenu et les méthodes d’élaboration des états

financiers sont définis par voie réglementaire.

Art. 26. — Les états financiers doivent présenter de

manière fidèle la situation financière de l’entité, ses

performances et tout changement de sa situation

financière, et doivent refléter l’ensemble des opérations et

évènements découlant des transactions de l’entité et des

effets des évènements liés à son activité.

Art. 27. — Les états financiers sont arrêtés sous la

responsabilité des dirigeants sociaux. Ils sont établis

dans un délai maximum de quatre (4) mois suivant la

date de clôture de l’exercice et doivent être distingués

des autres informations éventuellement publiées par

l’entité.

Art. 28. — Les états financiers sont obligatoirement

présentés en monnaie nationale.

Art. 29. — Les états financiers fournissent des

informations permettant d’effectuer des comparaisons

avec l’exercice précédent.

Chacun des postes de bilan, compte de résultats et

tableau des flux de trésorerie comporte l’indication du

montant relatif au poste correspondant de l’exercice

précédent.

L’annexe comporte des informations comparatives sous

forme narrative descriptive et chiffrée.

Lorsque, par suite d’un changement de méthode

d’évaluation ou de présentation, un des postes chiffrés d’un

état financier n’est pas comparable à celui de l’exercice

précédent, il est nécessaire d’adapter les montants de

l’exercice précédent afin de rendre la comparaison

possible.

L’absence de comparabilité, du fait d’une durée

d’exercice différente ou pour toute autre raison, le

reclassement ou les modifications apportées aux

informations chiffrées de l’exercice précédent pour les

rendre comparables, sont expliqués dans l’annexe.

Art. 30. — Un exercice comptable a une durée de douze

(12) mois couvrant l’année civile.

Une entité peut toutefois être autorisée à avoir un

exercice se clôturant à une autre date que le 31 décembre

dans la mesure où son activité est liée à un cycle

d’exploitation incompatible avec l’année civile.

Dans les cas exceptionnels où l’exercice est inférieur ou

supérieur à douze (12) mois et, notamment, en cas de

création ou de cessation de l’entité ou en cas de

modification de la date de clôture, la durée retenue doit

être précisée et justifiée.

Les modalités d’application de cet article sont précisées

par voie réglementaire.

CHAPITRE V

DE LA CONSOLIDATION

ET DES COMPTES COMBINES

Art. 31. — Toute entité qui a son siège ou son activité

principale sur le territoire national et qui contrôle une ou

plusieurs autres entités établit et publie chaque année les

états financiers consolidés de l’ensemble constitué par

toutes ces entités.

Art. 32. — Outre les dispositions prévues aux articles

des chapitres précédents, la consolidation des comptes

vise à présenter la situation financière et le résultat d’un

groupe d’entités comme s’il s’agissait d’une entité unique.

Art. 33. — L’établissement et la publication des états

consolidés sont à la charge des organes sociaux de l’entité

dominante de l’ensemble consolidé, dite entité

consolidante.

Art. 34. — Les entités présentes sur le territoire national

qui forment un ensemble économique soumis à une même

autorité de décision située ou non sur le territoire national,

sans qu’existent entre elles de liens juridiques de

domination, établissent et publient des comptes

dénommés comptes combinés, comme s’il s’agissait d’une

seule entité.

Art. 35. — L’établissement et la publication des

comptes combinés obéissent aux règles prévues en

matière de comptes consolidés, sous réserve des

dispositions résultant de la spécificité des comptes

combinés liée à l’absence de liens de participation en

capital.

Art. 36. — Les conditions, modalités, méthodes et

procédures d’établissement et de publication des comptes

consolidés et des comptes combinés sont fixées par voie

réglementaire.

CHAPITRE VI

DES CHANGEMENTS D’ESTIMATIONS

ET DE METHODES COMPTABLES

Art. 37. — Une entité peut procéder à des changements

d’estimations comptables ou de méthodes comptables

lorsque ceux-ci ont pour but une amélioration qualitative

des états financiers.

Art. 38. — Les changements d’estimations

comptables sont fondés sur les changements des

circonstances sur lesquelles une estimation est effectuée,

une meilleure expérience ou de nouvelles informations et

permettent d’obtenir et de fournir une information plus

fiable.

Art. 39. — Les changements de méthodes comptables

concernent les modifications de principes, bases,

conventions, règles et pratiques spécifiques appliqués

par une entité pour établir et présenter ses états

financiers.

Un changement de méthode comptable n’est

effectué que s’il est imposé dans le cadre d’une

nouvelle réglementation ou s’il permet une amélioration

dans la présentation des états financiers de l’entité

concernée.

Art. 40. — Les modalités de prise en compte dans

les états financiers des changements d’estimations et

des méthodes comptables sont fixées par voie

réglementaire.

CHAPITRE VII

DISPOSITIONS FINALES

Art. 41. — Le système comptable financier défini par la

présente loi entre en vigueur à compter du 1er janvier

2009.

Art. 42. — Sont abrogées, à compter de la date d’entrée

en vigueur de la présente loi, toutes dispositions contraires

et notamment l’ordonnance n° 75-35 du 29 avril 1975

portant plan comptable national.

Art. 43. — La présente loi sera publiée au Journal

officiel de la République algérienne démocratique et

populaire.

Fait à Alger, le 15 Dhou El Kaada 1428 correspondant

25 novembre 2007.

Abdelaziz BOUTEFLIKA.

Tension entre stabilité financière internationale et normalisation comptable

par Saheb Bachagha*

Le spectre du krach de 1929 revient hanter les spécialistes et gouvernants. Et si celui de wall street, en 1987, n'avait constitué qu'un avant-goût local d'une dépression mondiale, le moment serait-il venu de payer la facture complète de presque trois décennies de déréglementation, financières, de carte blanche laissée aux spéculateurs.

Aujourd'hui, les gouvernements des pays occidentaux crient au feu et au pompier, alors que ce sont des responsables de ces pays mêmes, en l'occurrence Reagan et Tatcher, qui ont ouvert le bal de la déréglementation et de la dérégulation au début des années 80, par la mise en place du fameux < grand marché > et libéralisation totale des mouvements de capitaux. On vit en 1994 au Mexique et en 1997 au Sud-Est asiatique, les ravages sociaux que pouvait entraîner une telle >, ils étaient cependant limités géographiquement. Tel n'est pas le cas de celle d'aujourd'hui, par son ampleur, son immensité et sa vitesse de propagation et se répartit sur tous les continents, provoquée par le séisme parti des USA comme un typhon ravageur et dont rien ne semble pouvoir empêcher la propagation, l'ultralibéralisme signe ainsi, lui-même, le bilan de la faillite de ses dogmes. Quand on transforme l'économie en Casino, il ne faut pas s'attendre à ce que les animateurs soient des anges gardiens. Pour rappel, l'origine de la crise réside dans l'excès de liquidités qui a accompagné la croissance mondiale au cours des dernières années dans des proportions largement supérieures à celles de la croissance économique réelle : une surabondance d'épargne dans les pays asiatiques et les pays producteurs de pétrole associés aux grands déséquilibres des échanges mondiaux. Le placement de ces liquidités s'est opéré, pour une part importante, dans les banques américaines. Celles-ci se sont mises à l'oeuvre à la recherche du secteur adéquat où l'on puisse fructifier cette masse colossale d'épargne estimée à 1.800 milliards de dollars et finalement le choix s'est fixé sur le secteur immobilier. Ainsi, des crédits importants ont été accordés à des ménages insolvables pour ce faire, on leur a proposé des facilités avec des intérêts variables qui démarrent avec des taux très bas et qui augmentent au fur et à mesure. Mais le vrai scénario imaginé par ces banques était le suivant : peu importe que ces ménages arrivent à peine à payer une partie de leur dettes ou même pas, de toutes les façons, ces crédits, une fois déversés sur le marché, vont faire flamber les prix, et la procédure de saisie permettra à ces banques de réaliser des plus-values qui leur permettent de compenser largement le manque à gagner. Et effectivement, le scénario a bien fonctionné. Au début, les prix de l'immobilier ont augmenté, mais malheureusement, la FED, la Réserve fédérale américaine, constatant que les prix ont augmenté, a procédé à une augmentation des taux d'intérêts début de l'année 2006 (le loyer de l'argent destiné aux banques commerciales), pour stabiliser les prix et absorber l'inflation, et naturellement les banques commerciales répercutèrent à leur tour cette augmentation sur les taux d'intérêts accordés aux consommateurs. Conséquence, les ménages américains les plus fragiles ne furent plus en mesure d'assurer la charge de leur dette. Ainsi, un nombre croissant d'entre eux choisirent de se défaire de leur < toit >. Conséquence, ni les banques ont réalisé leur rêve ni les ménages ont payé leurs dettes. Devant cette situation, les banques américaines, et pour se départir de leur risque en évitant de conserver des actifs toxiques dans leur bilan et maintenir ainsi un haut niveau de rendement de leur fond propres pour empocher les bénéfices nécessaires, ont cédé ces créances (subprimes) à des investisseurs spécialisés, les SIV qui, à leur tour, les transformaient par des techniques de titrisation en nouveaux produits structurés (dérivés) appelés RMBS (Résidential Mortage Backed Sécurities), c'est-à-dire des titres adossés à des crédits immobiliers réservés aux emprunteurs les plus dignes de confiance, et les ABCP, ce sont les mêmes titres mais qui sont réservés aux emprunteurs à haut risque, ces titres ont été créés dans le but d'être externalisés et vendus à des investisseurs institutionnels et effectivement ces titres ont été achetés et distribués très largement en Europe sans analyse rigoureuse des actifs sous-jacents et des fondamentaux de l'économie (données réelles, chiffre d'affaires, trésorerie, fonds propres etc..) et en partie, en raison de la notation qui leur était attribuée par les agences de notation et qui laissait croire qu'il s'agissait d'actifs de qualité présentant des risques faibles. Nous rappelons que Ces SIV (véhicules spéciaux d'investissements), sont des entités juridiques à part créées par les banques sponsors et bien qu'ils soient sponsorisés par les banques, leur gestion reste indépendante de celle de la banque, mais celle-ci s'engage à racheter les titres émis par le SIV si celui-ci n'arrive pas à les vendre sur le marché. Ainsi, ces véhicules, qui sont dotés de leur propre bilan, n'apparaissent pas au bilan des banques mais en hors bilan, ceci n'est pas étonnant puisque depuis l'affaire Enron on a appris que les Américains sont les champions de la déconsolidation. Aux USA, les règles de consolidation sont moins strictes et facilement contournables.

Mais la réalité s'est avérée quant à l'impossibilité, pour la plus part des ménages, de rembourser leur dettes, ce qui a entraîné l'effondrement de la valeur des prêts subprimes ces titres adossés aux prêts hypothécaires, ce qui a poussé les investisseurs institutionnels à renoncer à l'achat de ces titres, et ce qui a engendré une crise d'illiquidité. Et craignant l'impact que pouvait avoir une vente brutale des titres par les SIV, sur la valorisation de leurs propres actifs, les banques ont rapatrié massivement dans leurs comptes ces titres. Et ainsi, d'une crise de titrisation, la situation s'est transformée en crise d'illiquidité et de solvabilité une fois que les banques ont repris les risques dans leur livres. Ajouter à cela, la mise en oeuvre de certaines normes comptables internationales qui ont précipité la faillite de ces banques. En effet, l'application de la comptabilité en juste valeur a une responsabilité dans la crise financière à cause de son effet procyclique, c'est-à-dire qu'elle accentue les bulles à la hausse et les paniques à la baisse. Pour des actifs peu liquides, la référence au prix côté serait antiéconomique, obligeant les banques à présenter des bilans plus noirs que la réalité et à vendre des actifs à des prix artificiellement déprimés, ce qu'on reproche à la comptabilité en juste valeur, c'est son caractère courtermiste on ne peut pas concilier entre le caractère excessif et courtermiste du marché à celui de la banque qui est porté sur une autre échelle celle du long terme, la banque n'est pas un casino, c'est un projet à long terme. A notre avis, pour les actifs s'échangeant sur les marchés liquides (comme les actions cotées), la comptabilisation en valeur de marché est préférable à la comptabilisation au coût historique en termes d'arbitrages économiques. Mais pour les actifs et les engagements à long terme et illiquides (comme les prêts bancaires et les engagements des sociétés d'assurance), c'est la valorisation au coût historique qui est préférable. La finance moderne utilise les mathématiques pour contrôler le risque, pour schématiser il s'agit de récupérer une masse de données et de les combiner selon plusieurs formules mathématiques. Le but de l'exercice est de découvrir la meilleure formule permettant d'obtenir le couple optimal gain/risque. Utilisés par des investisseurs, ces modèles permettent de déterminer l'écart-type d'une position (le sigma) et théoriquement, le risque de perte si la position évolue dans des niveaux correspondant à deux ou trois sigma. Non seulement ces modèles bâtis pour la plupart sur des mathématiques gaussiennes, or, comme le démontre NASSIM TALEB dans son ouvrage < Le hasard sauvage >, la courbe gaussienne ne fonctionne pas dans les marchés, mais aussi que ces modèles ne prennent pas en compte le risque de liquidité sur certains instruments. De fait, les prix de ces instruments n'étaient pas récupérés sur le marché mais calculés par un modèle mathématique et lorsque les gérants on dû vendre certaines positions, le manque de liquidité ne leur a pas permis de le faire. Il était impossible de trouver un prix fiable sur le marché. Ainsi les marchés ont souffert d'un déficit d'information, notamment sur les produits de titrisation complexes sur lesquels la notation de crédit a atteint ses limites. Il s'agit avant tout d'information de nature probabiliste mal canalisée par les normes comptables, dont l'objectif fondamental est de fournir des données avec une marge d'erreur réduite. Or, GOLDMAN SACH, dont le fonds quantitatif a perdu plus du quart de sa valeur, a constaté des variations sur les marchés qui représentaient 30 fois l'écart-type. C'est de l'imaginaire, c'est de l'aberration. L'insuffisance de l'information sur les risques financiers est l'un des problèmes majeurs révélés par la crise actuelle et dont la normalisation comptable n'est ni le coupable ni la solution. Je n'ai pas l'intention de me vanter le spécialiste en finances ni le donneur de leçons, mais je constate qu'il s'agit là d'un problème d'une extrême gravité, qui mérite d'être réglé en urgence et en priorité par les responsables occidentaux, dans le cadre de leur projet de refonte du système capitaliste mondial s'ils veulent éviter que le sort de leur économie ne soit scellé dans des casinos par des spéculateurs, ce qui mettra en péril non seulement leur propre économie, mais aussi celle des pays émergeants et surtout ceux en voie de développement, qui attendent avec un oeil timide qu'une brèche leur soit offerte dans ce marché mondial de plus en plus incertain.

L'une des grandes lacunes du système capitaliste mondial, c'est qu'il a permis aux mécanismes du marché et au goût du profit, de pénétrer dans des domaines qui ne les concernaient pas. Les intégristes ont une conception erronée de la façon dont fonctionnent les marchés, qui, selon eux, tendraient à l'équilibre, cependant, la théorie de l'équilibre en économie à laquelle ils font référence se fonde sur une fausse analogie avec la physique, les corps physiques ne sont en effet aucunement tributaires de la pensée humaine. Mais les marchés financiers tentent de prédirent un avenir conditionnel aux décisions que les gens prennent dans le présent au lieu de se contenter de refléter passivement la réalité telle qu'elle est, les marchés financiers contribuent donc à créer activement la réalité qu'il vont à leur tour refléter. Contrairement aux particules inanimés, les hommes ont des perceptions et comportements qui influencent les forces qui les régissent, ce qui n'est pas le cas de la physique ou les sciences naturelles, où la pensée du chercheur n'influence pas les phénomènes qu'il analyse. Si une affirmation correspond aux faits elle est vraie. Sinon, elle est fausse. C'est comme ça que les scientifiques font avancer la connaissance. Malheureusement, les intervenants sur les marchés ne peuvent pas s'appuyer sur une connaissance objective. En même temps qu'ils prévoient l'avenir, leur préjugés influencent le résultat.

A leur tour, ces résultats renforceront ou corrigeront les a priori des intervenants. On nous fait croire que le capitalisme et la démocratie fonctionnent de pair, alors que leur relation est beaucoup plus complexe.

Le capitalisme a besoin du contrepoids de la démocratie : livré à lui-même, il est condamné au déséquilibre. Ceux qui ont des capitaux cherchent à maximiser leurs profits. Livrés à eux-mêmes, ils continuent à accumuler du capital jusqu'à la rupture de l'équilibre.

Il y a cinquante ans, Marx et Enguels ont donné une bonne analyse du système capitaliste, bien meilleure que la théorie économique classique de l'équilibre. Le remède qu'ils ont proscrit le communisme était pire que le mal. Malheureusement, on risque à nouveau de mal interpréter les leçons de l'histoire.

Cette fois, le danger ne vient pas du communisme mais de l'intégrisme du marché. Le communisme a aboli les mécanismes du marché et imposé un contrôle collectif sur toutes les activités économiques, l'intégrisme du marché cherche à abolir les décisions collectives et à imposer la suprématie des valeurs du marché sur les valeurs politiques et sociales. Les deux extrêmes sont erronés. Ce qu'il faut, c'est un équilibre entre le politique et les marchés, entre fixer des règles et jouer selon les règles.

*Expert comptable et Commissaire aux comptes

Faut-il réévaluer le dinar algérien ?

par Abderrahmane Mebtoul

Avec des réserves de change qu’il estime en septembre 2008 à environ 150 milliards de dollars, le Fonds monétaire international (FMI) vient de faire savoir en ce début septembre 2008 au gouvernement son souhait de voir la réévaluation de la monnaie algérienne le dinar qui serait sous-évalué.

Rappelons que le dinar algérien était coté au début des années 90 à 20 dinars le dollar, mais s’est rapidement déprécié après l’accord du rééchelonnement de 1994 avec une cotation d’environ 40 dinars un dollar entre 1994/1995, pour atteindre aujourd’hui plus de 68 dinars pour un dollar et 100 dinars pour un euro. Et bien qu’ayant connu des dépréciations entre 2000/2008, comparé aux deux pays du Maghreb, le Maroc et la Tunisie, le dirham marocain coûte 10 fois la monnaie nationale (11 dirhams = 1 euro) et le dinar tunisien a atteint 1,820 dinar pour 1 euro le 1er juillet 2008.

La réponse du gouvernement algérien ne s’est pas fait attendre via la Banque d’Algérie qui a émis de fortes réserves, voire son refus. Lorsqu’on sait l’impact du FMI auprès des investisseurs potentiels sérieux (rappelons qu’une seule des plus grandes multinationales a une capitalisation boursière supérieure aux réserves de change de l’Algérie), il s’agit donc d’analyser avec sérieux les deux arguments. Les deux positions sont-elles inconciliables ou ne pourrait-on pas trouver des passerelles d’entente ? Je ne saurai insister que le fait que les réserves de change ne sont qu’un signe monétaire, pouvant ne pas refléter la situation réelle d’une économie, que la valeur de la monnaie n’est pas neutre, influant sur les rapports sociaux et que les politiques de change doivent se situer dans leurs contextes économiques et politiques ainsi que dans les données structurelles et économiques. La dualité Nord/Sud d’une part, d’autre part, les différentes turbulences cycliques de l’économie mondiale où le dollar représente actuellement plus de 70% de la valeur des transactions mondiales avec une percée de l’euro, dont la dernière est celle de la crise hypothécaire montre clairement cette non synchronisation (d’où l’urgence de mécanismes de régulation supranationaux) entre la dynamique économique et la dynamique sociale et la sphère réelle et financière.

Les arguments

du gouvernement algérien

La cotation actuelle selon le gouvernement garantit la stabilité du taux de change et permet aux nationaux et étrangers par la réduction des incertitudes en matière de prix d’encourager les exportations par le confortement de la compétitivité externe. Par ailleurs, l’Algérie justifie que 98% de sa production proviennent des ressources éphémères et la réévaluation du dinar aurait comme conséquence directe vers l’explosion des importations. On ne peut envisager la réévaluation du dinar que s’il y a une production hors hydrocarbures. Aussi, par la voie de la Banque d’Algérie, pour le gouvernement algérien, le taux de change effectif réel du dinar est proche de son niveau d’équilibre et que la politique de change de l’Algérie a pour objectif, depuis la seconde moitié des années 1990, la stabilisation du taux de change effectif réel à long terme du dinar. Le risque donc selon le gouvernement est un transfert massif de capitaux d’autant plus qu’au niveau du marché parallèle actuellement le dinar est échangé avec un taux de 120 dinars pour un euro. Cette réévaluation ne creuserait-elle pas cet écart ?